반응형

주택분 종부세 세율 조정

기존에 종합부동산세는 주택 가격과 무관하게 주택 수가 늘어남에 따라서 세율이 높아지는 방식이였습니다.

예를 들어 1억 짜리 빌라 30채를 가지고 있는 사람과 강남에 50억원짜리 주택을 한채 가지고 있는 사람의

재산은 1억짜리 30채 30억과는 다르게 50억 1채를 가지고 있는 사람은 1주택자 이기때문에,

세율의 이득을 많이 볼 수 있었습니다.

그러나 개정안에서 다주택자 중과제도가 폐지되고 세율이 인하되었습니다.

과세 표준도 세분화되어서 기존에는 12억 ~ 50억이었던 기준이 12억~25억, 25억~50억으로 변경되었습니다.

또한, 법인의 최고 세율도 6%에서 최고 2.7%로 하향조정되었습니다.

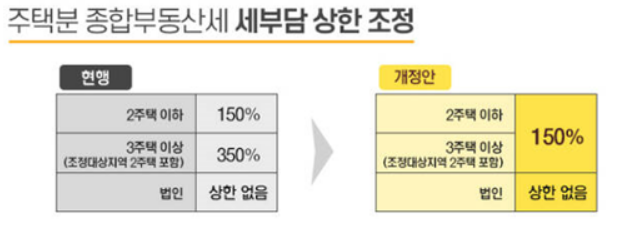

주택분 종부세 세부담 상한조정

현행 종합부동산세에서는 3주택이상일 경우

전 년도 주택분 세액 대비 300%까지 종부세 부담이 늘어도 이를 전부 과세했었습니다.

그러나 개정안에서는 세부담 상한을 150%로 낮춰 과도한 세부담 증가를 막았습니다.

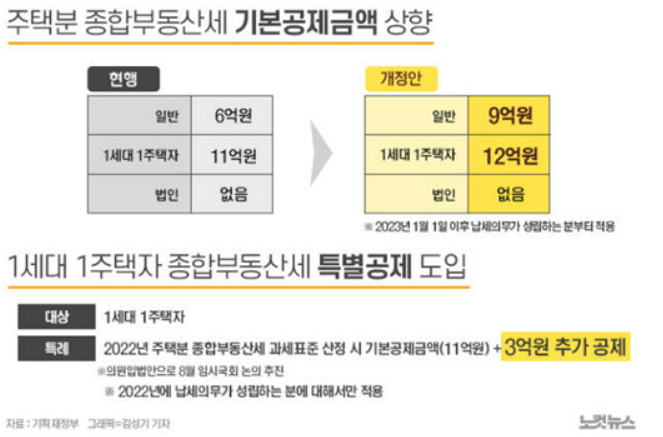

종부세 기본공제금액 상향

종부세 기본공제금액이 늘어났습니다.

특히, 1세대 1주택자의 경우에는 12억원까지 공제금액이 늘어 세 부담이 줄어들었습니다.

1세대 1주택자 종부세 특별공제

현재 1세대 1주택자는 11억원까지 종부세 공제를 받을 수 있는데,

22년 공시가격이 급격하게 상승함에 따라서 올해 3억원 추가공제,

총 14억까지 공제될예정입니다.

(의원입법안으로써, 8월 임시국회 논의 추진)

*22년 납세 의무가 성립하는 분에 대해서만 적용됩니다.

반응형

'◆J부장의 부동산정책정보' 카테고리의 다른 글

| 8/16 부동산대책 국민주거안정실현방안 핵심 발표 정리 (16) | 2022.08.18 |

|---|---|

| 우리나라도 빅스텝? 기준금리가 오르면 무슨일이 생기는걸까요 (8) | 2022.07.16 |

| 6.21 부동산 정책 부동산 대책 주요 핵심 내용 정리 (1) | 2022.06.23 |

| 윤석열대통령 새정부 경제정책 부동산 세제 개편 4가지 정리 (5) | 2022.06.19 |

| 분양가상한제 폐지에 대한 개인적인 의견 (12) | 2022.05.12 |